对于农信社招聘考试财会类备考的学员,河北中公金融人建议大家在备考财会岗内容时将内容难度定位在初级会计实务,并且对财务管理、审计的内容有一个初步的了解。备考时要在掌握知识点基础上善于总结。

【知识点示例】

交易性金融资产主要是指企业为了近期内出售而持有、在活跃市场上有公开报价、公允价值能够持续可靠获得的金融资产;比如,企业以赚取差价为目的从二级市场上购入的股票、债券、基金等。

交易性金融资产账务处理共有以下四个账务处理环节:

(一)取得时:

借:交易性金融资产——成本(公允价值)

投资收益(交易费用)

贷:银行存款

(二)持有期间宣告股利或计息:

借:应收股利

贷:投资收益

(三)期末计量

1.公允价值>账面余额

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

2.公允价值<账面余额

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

(四)出售

借:银行存款

贷:交易性金融资产——成本

——公允价值变动

投资收益(倒挤)

借:公允价值变动损益

贷:投资收益

可供出售金融资产通常是指企业获得在活跃市场上有公开报价、公允价值能够持续可靠获得和计量,但持有目的不明确的非衍生金融资产,以及没有划分为其他三类金融资产的部分。

(一)取得时:

借:可供出售金融资产——成本(公允价值与交易费用之和)

应收股利(已宣告但尚未发放的现金股利)

贷:银行存款

(二)期末计量

1.公允价值上升

借:可供出售金融资产——公允价值变动

贷:其他综合收益

2.公允价值下降

借:其他综合收益

贷:可供出售金融资产——公允价值变动

(三)出售

借:银行存款等

贷:可供出售金融资产

投资收益(差额,也可能在借方)

同时:

借:其他综合收益(从所有者权益中转出的公允价值变动累计收益)

贷:投资收益

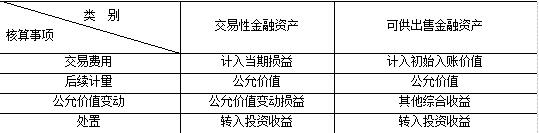

在备考时,对于上述知识点不仅要分别掌握交易性金融资产和可供出售金融资产的账务处理,还要在学习、理解的基础上对比总结。如表格

设为首页 | 加入收藏 | 关于我们 | 联系方式 | 版权声明 | 招生代理 | 支付方式 | 网站地图 | 手机页面 | 友情链接

Copyright©1999-2017 北京中公未来教育咨询有限公司 .All Rights Reserved京ICP备10218183号 京ICP证161188号  京公网安备11010802020593号 出版物经营许可证新出发京批字第直130052号

京公网安备11010802020593号 出版物经营许可证新出发京批字第直130052号